Conhece alguém que sofreu encerramento de conta corrente por iniciativa do banco? Esse alguém é você?

Essa rescisão contratual unilateral é possível, mas nem sempre ocorre de maneira correta.

Assim como você pode desistir de manter uma conta em determinado banco e migrar para um sem taxas, por exemplo, a instituição financeira também pode rescindir o contrato.

Porém, há alguns requisitos para que isso ocorra de forma legal.

O encerramento de conta por iniciativa do banco depende de aviso prévio.

O mesmo acontece com o cancelamento do cartão de crédito. Falamos um pouco mais sobre o assunto no post de hoje. Confira!

Em uma relação contratual entre banco e correntista, qualquer uma das partes pode rescindir o contrato.

Isso significa que pode ocorrer encerramento de conta corrente por iniciativa do banco (unilateralmente), sem que a outra parte concorde.

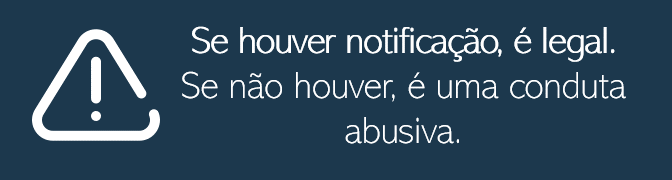

Contudo, o banco só pode cancelar ou encerrar uma conta corrente mediante comunicação prévia e escrita ao cliente.

É o que determina a resolução nº 2025/93 do Banco Central do Brasil (BACEN), no artigo 12:

Art. 12. Cabe à instituição financeira esclarecer ao depositante acerca das condições exigidas para a rescisão do contrato de conta de depósitos à vista por iniciativa de qualquer das partes, devendo ser incluídas na ficha-proposta as seguintes disposições mínimas:

I – comunicação prévia, por escrito, da intenção de rescindir o contrato;

II – prazo para adoção das providências relacionadas à rescisão do contrato;

III – devolução, à instituição financeira, das folhas de cheque em poder do correntista, ou de apresentação de declaração, por esse último, de que as inutilizou;

IV – manutenção de fundos suficientes, por parte do correntista, para o pagamento de compromissos assumidos com a instituição financeira ou decorrentes de disposições legais;

V – expedição de aviso da instituição financeira ao correntista, admitida a utilização de meio eletrônico, com a data do efetivo encerramento da conta de depósitos à vista.

Ou seja, uma conta só pode ser cancelada pelo banco, quando o cliente é avisado por escrito e com um prazo razoável para tomar as devidas providências.

Quando o caso envolve irregularidades, a instituição financeira pode encerrar a conta, mas deve comunicar o fato ao BACEN.

É o que prevê o artigo 13 da mesma resolução:

“A instituição financeira deverá encerrar conta de depósito em relação à qual verificar irregularidades nas informações prestadas, julgadas de natureza grave, comunicando o fato, de imediato, ao Banco Central do Brasil.”

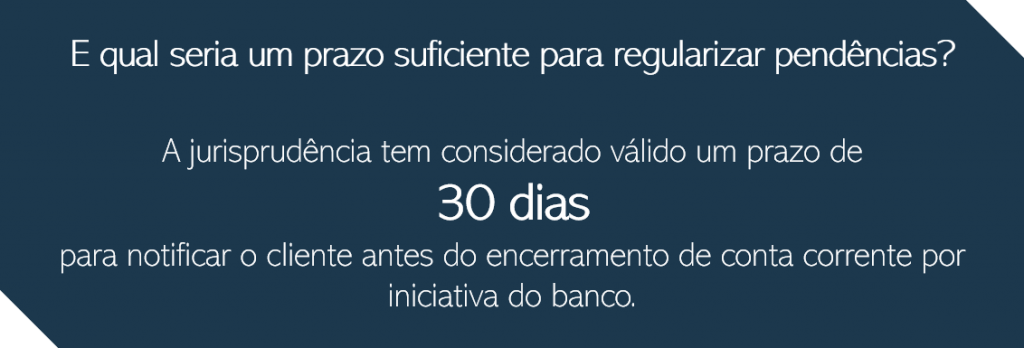

Além do aviso prévio na hora do encerramento de conta corrente por iniciativa do banco, o Banco Central do Brasil também entende que a comunicação por escrita sobre a rescisão unilateral do contrato deve vir acompanhada de justificativa.

É o que consta no artigo 3° da Circular n° 3.066/2000:

“A comunicação prévia da intenção de rescindir o contrato, de que trata o art. 12, inciso I, da Resolução nº 2.025, de 1993, com a redação dada pela Resolução nº 2.747, de 2000, deve conter referência expressa à situação motivadora da rescisão, bem como estipular prazo para eventual regularização da pendência, o qual não poderá ser superior aos fixados no art. 4º.”

Cancelamento automático

Há casos em que o encerramento de conta corrente por iniciativa do banco é automático.

A instituição financeira alega desinteresse comercial. E isso ocorre inclusive com clientes que têm movimentação financeira ativa.

Mas quando o desinteresse comercial é inválido?

Desinteresse comercial é um argumento inválido quando não há uma justificativa válida.

É a desculpa que os bancos utilizam para fechar uma conta corrente, cancelar um cartão de crédito, diminuir o limite do cheque especial, dentre outras práticas que podem ser abusivas.

A verdade é que o banco não pode alegar desinteresse comercial se a conta tem movimentação financeira e não possui irregularidades.

O banco que alega desinteresse comercial injustificadamente, fere os preceitos da boa-fé objetiva, violando os direitos do consumidor.

Violação dos direitos do consumidor

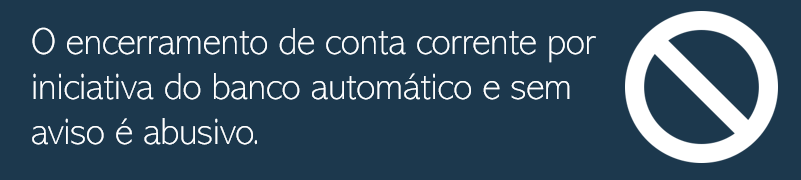

O encerramento de conta corrente por iniciativa do banco sem aviso prévio viola os direitos do consumidor. Assim entende o Poder Judiciário.

Como o tema é recorrente nos tribunais, o STJ, na súmula 297, firmou o entendimento de que “O Código de Defesa do Consumidor é aplicável às instituições financeiras.”

Imagine você na situação em que o banco rescinde o contrato da conta corrente de forma unilateral. Certamente, você possui planejamento bancário que é realizado em cima da manutenção da conta.

Se o banco encerra essa conta sem aviso prévio e consentimento, ocorre uma falha na prestação dos serviços, o que fere o Código de Defesa do Consumidor.

Assim dispõe o artigo 39 do CDC:

Art. 39. É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas:

IX – recusar a venda de bens ou a prestação de serviços, diretamente a quem se disponha a adquiri-los mediante pronto pagamento, ressalvados os casos de intermediação regulados em leis especiais.

Quando ocorre violação dos direitos do consumidor devido a encerramento de conta corrente por iniciativa do banco, ele deve buscar a reparação dos danos causados, especialmente dos danos morais.

Danos morais por encerramento de conta corrente por iniciativa do banco

O consumidor que tem uma conta cancelada sem o seu consentimento e aviso prévio enfrenta uma série de frustrações:

-

Cancelamento de cartão de crédito e outros produtos ativos, como seguro de vida; -

Negativação do nome e do CPF pela impossibilidade de movimentar a conta; -

Congelamento ou retenção do saldo em conta; -

Pagamento à vista de compras parceladas; -

Devolução de cheques pré-datados.

O encerramento de conta corrente por iniciativa do banco sem aviso prévio causa todas essas situações e ultrapassa o mero aborrecimento do dia a dia.

Soma-se a isso o constrangimento pelo qual o consumidor passa, já que na maioria dos casos, o correntista tem transações reprovadas em estabelecimentos comerciais sem ainda saber o motivo.

Diante dessas situações de transtorno, a Justiça tem decisões favoráveis que visam reparar a frustração enfrentada pelo consumidor no caso de encerramento de conta corrente por iniciativa do banco.

Para isso, o interessado deve procurar um advogado especialista em Direito do Consumidor para ajuizar uma ação de indenização por danos morais, que gira em torno de R$ 10 mil.

Conforme avaliação do profissional, também é possível pedir o restabelecimento da conta corrente.

Os tribunais brasileiros possuem diversas decisões que tratam do abusivo encerramento de conta corrente por iniciativa do banco.

Em uma ação de obrigação de fazer c/c indenização por danos que tramitou no TJ-SP, um consumidor demandou o banco Itaú alegando encerramento indevido de conta corrente.

Na decisão, o juiz destacou que as instituições financeiras estão inseridas na definição de prestadores de serviço, não podendo escapar da incidência do Código de Defesa do Consumidor.

“Ainda que seja direito do apelado promover o encerramento da conta, sem anuência da correntista […] cabia ao banco informar previamente à apelante não só a decisão de encerrar a conta corrente indicada na petição inicial, mas, sobretudo, mencionar os motivos do encerramento, eis que inadmissível o encerramento unilateral e injustificado, sem prévio aviso ao cliente do motivo justo e grave para determinar o fim da conta”.

O magistrado ainda pontuou que não basta a mera alegação de desinteresse comercial por parte do banco, uma vez que a conta-corrente é serviço essencial para o exercício da atividade empresária da titular da conta.

Para ele, “o motivo do encerramento somente pode ser grave e totalmente justificado (especialmente mediante a demonstração de que a manutenção da conta corrente inviabiliza os negócios do próprio banco), não bastando a simples invocação do princípio da liberdade de contratar para encerrá-la”.

Boa-fé objetiva e função social do contrato

Nessa mesma ação que trata do encerramento de conta corrente por iniciativa do banco, o juiz afirmou que, mesmo com a liberdade acerca da execução do contrato, é preciso observar a função social do contrato e a boa-fé objetiva.

E completou dizendo que “eventual resilição unilateral por qualquer das partes não pode ocorrer de forma a prejudicar a adversa, ou seja, admite-se a extinção anormal do contrato, desde que não seja feita abusivamente. Se o rompimento unilateral for abusivo, ou seja, ilícito, deverá responder pelos danos causados à outra parte contratante lesada”.

Por isso, fixou a indenização por danos morais em R$ 10 mil, oriunda da “conduta abusiva praticada pelo apelado, dos constrangimentos e aborrecimentos sofridos pelo apelante em decorrência do encerramento unilateral da conta”.

Perceba que o encerramento de conta corrente por iniciativa do banco pode dar origem a uma indenização por danos morais considerável.

E o mesmo acontece com o cancelamento de cartão de crédito.

Cartão cancelado

Falta de pagamento de fatura, transações suspeitas que podem indicar clonagem do cartão ou encerramento de conta.

Essas hipóteses costumam provocar o cancelamento do cartão de crédito por parte da instituição financeira. Isso está correto?

O cancelamento do cartão de crédito, assim como no encerramento de conta corrente, deve ser precedido de notificação.

Mesmo que a possibilidade de encerramento de cartão de crédito pelo banco esteja prevista em contrato ou que haja motivos para o bloqueio do cartão, o cliente deve ser notificado.

Muitos clientes descobrem que seus cartões de crédito foram cancelados após várias transações recusadas no comércio, o que gera grande constrangimento.

Deixar o consumidor “na mão” num momento em que ele precisa usar o cartão, seja num saque ou ao consumir num estabelecimento comercial, sem aviso prévio, é uma prática abusiva.

Direito à informação

Mesmo quando há um motivo válido para cancelar o cartão, o consumidor tem o direito à informação assegurado pelo Código de Defesa do Consumidor.

O mesmo dispositivo determina que o fornecedor de serviços, no caso a instituição bancária, que realiza prática abusiva deverá responder pelos danos causados:

Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

Considerando o constrangimento passado por quem é pego de surpresa por ter um cartão cancelado sem aviso prévio, a Justiça prevê a reparação pelos danos morais.

A indenização varia entre R$ 5 mil e R$ 10 mil.

Para conseguir a indenização, o consumidor deve pedir auxílio a um advogado especialista para mover uma ação judicial e exigir a reparação dos danos.

Foi o que aconteceu em uma ação que tramitou no TJ-SP, em que um consumidor, ao entrar com ação para questionar um contrato com o banco Santander, teve seus cartões de crédito cancelados, sem aviso prévio.

Na visão do juiz, a instituição financeira tem a liberdade de rescindir o contrato de fornecimento do cartão de crédito.

No entanto, ressaltou que a rescisão deve ser precedida de aviso prévio, o que não ocorreu. A

ssim, fixou indenização no valor de R$ 2 mil por danos morais.

Em outra ação, ajuizada por uma empresa contra o Banco do Brasil, o Código de Defesa do Consumidor não é aplicável, mas em nada muda o dever de indenizar.

A instituição financeira reduziu o limite de crédito especial e cancelou os cartões de crédito da empresa sem aviso prévio, de modo que o total do saldo devedor, que venceria ao longo dos meses, foi todo cobrado de uma só vez, sem a possibilidade de pagamento mínimo.

Diante da situação, o juiz fixou indenização no valor de R$ 20 mil.

O encerramento de conta corrente por iniciativa do banco, quando ocorre sem aviso prévio, é uma prática abusiva que afronta os direitos do consumidor.

O mesmo acontece quando a instituição financeira faz o cancelamento do cartão de crédito. Quando o prejudicado é uma pessoa jurídica, o direito do Consumidor não é aplicável, mas os princípios contratuais da boa-fé objetiva e da função social do contrato são.

Por isso, em qualquer dessas situações, comprovada a conduta abusiva, cabe indenização por danos morais.

Se você está lidando com o encerramento de conta corrente por iniciativa do banco sem aviso prévio, envie seu caso gratuitamente para analisarmos!

Ainda tem dúvidas? Entenda melhor: PROCESSO FUNCIONA? QUANTO TEMPO DEMORA? | QUANTO CUSTA UM PROCESSO? DÁ TRABALHO

Advogado inscrito na OAB/SP

Diretor-adjunto da Comissão de Direito Administrativo – OAB/SP

Membro da Comissão de Direito Urbanístico – OAB/SP

Membro do IBRADEMP (2012/2013)

Direito Tributário – Fundação Getúlio Vargas – FGV/SP

Vice-Presidente da Associação Brasileira de Defesa dos Desapropriados

Master in Business Management – Fundação Getúlio Vargas – FGV/SP

Entrepreneurship Program – Babson College, Boston, Estados Unidos

Escritor no blog Transformação Digital

Vencedor do prêmio ANCEC – Referência Nacional pela Inovação no Atendimento Online e Rápido

- Cartão clonado: o que posso fazer? - agosto 24, 2020

- Compra indevida? Veja como agir! - agosto 11, 2020

- Como proceder em caso de fraude cartão de crédito? - agosto 11, 2020